O PPR no IRS: Case Studies

Se depois de ler o artigo sobre Como Declarar o PPR no IRS e Quais os benefícios Fiscais, ainda não tem bem a certeza das situações em que deve ou não incluir o PPR como dedução à colecta e de quais são, na prática, os benefícios de um produto deste tipo, este post é para si. Procurámos reunir um conjunto de situações típicas e fazer o cálculo dos respectivos benefícios.

Os exemplos procuram abranger um conjunto alargado de situações, mas naturalmente não conseguimos cobrir todos os casos. Se tiver dúvidas, pode sempre contactar-nos, que ajudamos a ver o seu caso em concreto.

Os pressupostos utilizados são detalhados no final.

O CASO DO ZÉ, QUE É UMA CRIANÇA

Quando o Zé nasceu, os avós começaram a fazer uma poupança de 100€/mês para ele, que aplicaram num PPR.

O objectivo era ter algum capital acumulado para, quando chegasse aos 18 anos, poder por exemplo ir para a universidade ou dar entrada para uma casa.

Enquanto criança, não pode usufruir de deduções à colecta, pelo que o capital está completamente livre e desbloqueado aos 18 e com os benefícios fiscais à saída dos PPR.

Neste caso, a poupança fiscal seria de 2.686€, face a um investimento num produto semelhante, com o mesmo retorno.

Mas no caso de uma criança, não existe, realisticamente, esta alternativa. As crianças não podem ter fundos ou conta numa corretora em seu nome. O investimento num Depósito a Prazo acaba por ser a alternativa mais frequente no caso das crianças. Com um Depósito a Prazo, o montante acumulado seria de apenas 22.354€, depois de impostos, em vez de 34.256€.

Note-se que aqui, a maior diferença entre os dois investimentos advém do retorno esperado em cada uma deles, mas para além disso, há um ganho fiscal via taxa de imposto (28% dos depósitos vs 8.6% do PPR) e um ganho fiscal pelo facto de o PPR diferir o pagamento de impostos para o fim, enquanto nos depósitos há uma tributação anual, o que significa que, entretanto, os montantes capitalizam.

Na prática, o retorno líquido do PPR (retorno do investimento depois de deduzidos os impostos) é de 4.7% p.a. versus 3.9% p.a. de um investimento similar versus 0.4% p.a. da alternativa mais realista e frequente, os Depósitos a Prazo.

O CASO DA ANA, QUE COMEÇA CEDO A POUPAR PARA A REFORMA

A Ana começou a trabalhar recentemente e ouviu falar da máxima “Paga-te a ti próprio primeiro!”.

Ainda vive em casa dos pais e por isso consegue poupar um valor significativo do salário. Definiu 30% do salário líquido como poupança, sendo que metade, 15%, pretende que seja para investimento de longo prazo e outra metade, 15%, para constituir um fundo de emergência e eventualmente comprar uma casa daqui a uns anos.

Como ganha 1000€ líquidos, decidiu aplicar 150€/mês num PPR usando o benefício fiscal das deduções à colecta. Nos meses em que recebe subsídio de férias e de Natal, faz um reforço de mais 100€. Esses montantes por mês equivalem a 2.000€/ano e vai beneficiar de uma dedução à colecta de 400€ no ano seguinte.

Já sabe que apenas poderá levantar o montante acumulado nas condições previstas na lei, ou terá graves penalizações.

Neste caso, a poupança fiscal no final é de 45.770€, face a um investimento num produto semelhante, com o mesmo retorno.

O benefício do juro composto (compounding) é muito claro no caso da Ana, que investe ao longo de um período bastante alargado (40 anos): o retorno só por via do investimento é significativo e ultrapassa o próprio valor dos montantes investidos.

Na prática, o retorno líquido do PPR (retorno do investimento depois de deduzidos os impostos) é de 5.3% p.a., que compara com 4.0% de um investimento similar.

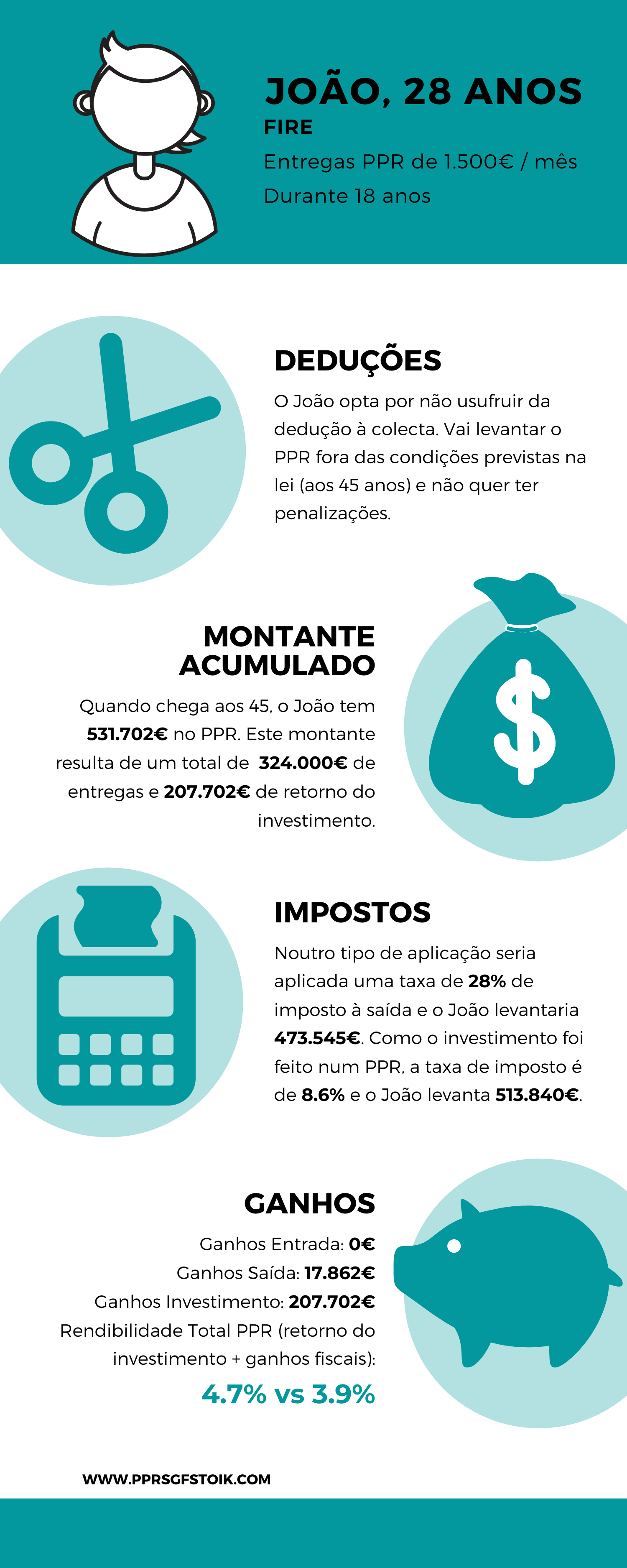

O CASO DO JOÃO, QUE QUER SER FINANCEIRAMENTE INDEPENDENTE AOS 45 ANOS

O João trabalha já há alguns anos e conseguiu, com o seu talento e energia, uma carteira de clientes fiéis, que lhe permitem um salário muito confortável de 3.000€ líquidos por mês.

Começou a interessar-se pelo movimento FIRE, de que ouviu falar através de um amigo, e decidiu que era isso mesmo que queria para a sua vida: Financial Independence, Retire Early.

Conhece bem o efeito do juro composto e sabe que começando cedo e poupando muito, vai conseguir ser financeiramente independente aos 45. Por isso poupa 50% do salário todos os meses.

Quer de certeza ter acesso aos montantes acumulados antes dos 60, pelo que nunca entra com o PPR como dedução à colecta.

Neste caso, a poupança fiscal é de 17.862€, face a um investimento num produto semelhante, com o mesmo retorno.

Na prática, o retorno líquido do PPR (retorno do investimento depois de deduzidos os impostos) é de 4.7% p.a., que compara com 3.9% p.a. de um investimento similar.

O CASO DA LUÍSA, QUE QUER USAR O PPR PARA PAGAR O CRÉDITO À HABITAÇÃO

A Luísa comprou casa há uns anos e tem um crédito à habitação.

Ouviu um amigo dizer que usava o PPR para pagar as prestações do crédito à habitação porque tinha grandes vantagem em termos de impostos, e resolveu fazer o mesmo.

É solteira, ainda bastante jovem e sem problemas de saúde, pelo que consegue aproveitar na totalidade os benefícios fiscais da dedução à colecta. Resolve portanto fazer contribuições para o PPR de 2.000€ por ano, sabendo que recebe 400€ logo no ano seguinte, e que, passados 5 anos, pode começar a utilizar essa poupança para pagar o crédito.

Como vai fazer levantamentos dentro de uma das situações previstas na lei, não tem qualquer penalização e beneficia também de impostos mais baixos aquando dos reembolsos. Só tem de dizer ao banco que o pretende fazer.

Neste caso, a poupança fiscal é de 2.321€, face a um investimento num produto semelhante, com o mesmo retorno.

Na prática, o retorno líquido do PPR (retorno do investimento depois de deduzidos os impostos) é de 11.4% p.a., que compara com 3.7% p.a. de um investimento similar.

O exemplo foi calculado para um período de 5 anos, para dar uma ideia do retorno num determinado espaço de tempo; naturalmente a Luísa pode continuar por tantos anos quanto queira a pagar as prestações do crédito à habitação.

O CASO DA RITA, QUE COMEÇA A POUPAR PARA A REFORMA MAIS TARDE

A Rita é uma advogada de sucesso, de 45 anos, com 3 filhos.

Tem uma agitada vida pessoal e profissional, nunca teve muito tempo para pensar em investimentos e foi adiando a constituição de uma poupança/aplicação.

Com o aproximar da idade da reforma, começou a pensar que não podia adiar mais e decidiu investir 10.000€ que tinha em depósitos num PPR e, como quer recuperar o tempo perdido, fazer uma poupança automática programada de 500€/mês.

Tem despesas de Habitação, Educação e Saúde bastante altas, ultrapassando todos os anos o limite máximo de deduções à colecta, pelo que opta por deixar o PPR livre.

Neste caso, a poupança fiscal é de 20.970€, face a um investimento num produto semelhante, com o mesmo retorno.

Na prática, o retorno líquido do PPR (retorno do investimento depois de deduzidos os impostos) é de 4.7% p.a., que compara com 3.9% p.a. de um investimento similar.

O CASO DO PEDRO, QUE TEM UM MONTANTE SUBSTANCIAL DEPOIS DE VENDER A CASA

O Pedro vendeu a sua casa por 600.000€. Divorciado e já com os dois filhos fora de casa, resolveu comprar uma casa mais pequena, que lhe custou 300.000€.

Quer trabalhar menos tempo, mas gostava de manter sensivelmente o mesmo estilo de vida, pelo que o seu objectivo é investir em algo que lhe pague uma renda, sem delapidar o capital.

Não gosta de imobiliário enquanto activo de investimento porque quer uma vida sossegada, sem interacções com inquilinos, reuniões de condomínio e mais IMIs.

Conhece a Regra dos 4% * e resolveu aplicar os restantes 300.000€ num PPR com risco médio. Sabe que pode ter maior rendibilidade em activos com mais risco, mas não quer grandes oscilações no seu património. Para além disso, sabe que estruturando desta forma a sua renda, através de um PPR, não vai ter qualquer trabalho - basta dar a ordem uma vez (e sempre que queira alterá-la) e já está.

Ao fim de 30 anos, a poupança fiscal é de 34.024€, face a um investimento num produto semelhante, com o mesmo retorno.

Na prática, o retorno líquido do PPR (retorno do investimento depois de deduzidos os impostos) é de 4.9% p.a., que compara com 4.4% p.a. de um investimento similar

Mas o mais interessante, é que o Pedro (que aos 55 anos aplicou 300.000€), aos 85, retirou um total de 360.000€ do PPR e ainda lá tem 499.317€. Isto porque tem o dinheiro aplicado, a trabalhar para ele, a uma taxa superior àquela a que retira.

* Muitos investidores, tal como o Pedro, procuram ter o capital suficiente para poder retirar uma percentagem anualmente. A chamada ‘Safe Withdrawal Rate’ é a quantia estimada que se pode gastar por ano / retirar dos investimentos, de forma sustentada, i.e., sem delapidar o capital. De acordo com o Trinity Study, com um portfolio com 50% em acções ou mais, ter-se-ia conseguido historicamente levantar 4% do capital em períodos de 30 anos, sem que ele se esgotasse (4% no primeiro ano e depois todos os anos esse montante ajustado da inflação). Dedicarei um post em breve a este tema.

Pressupostos:

Para efeitos de simplificação, assumiu-se que os salários não crescem e, ao mesmo tempo, que a inflação é 0%.

As taxas de retorno calculadas para efeitos de comparação - da utilização de um PPR vs outra aplicação - são líquidas de impostos e calculadas pela TIR. A TIR é influenciada pelos montantes e pelos timings de entrada/saída, pelo que cada caso apresenta retornos diferentes. As comparações são sempre feitas com base nos mesmos pressupostos (uma rendibilidade esperada do investimento de 5% antes de impostos). No 1º caso, que é o caso de uma poupança para uma criança, é feita também uma comparação com um Depósito a Prazo (com retorno de 0.5% antes de impostos). Esta é tipicamente a alternativa considerada pelas famílias, até porque as crianças não podem ter conta numa corretora nem investir em fundos tradicionais (mas podem ser participantes de um PPR!). A taxa de retorno utilizada (5% antes de impostos) não é garantida e não pode ser entendida como promessa de rendimento ou de qualquer comprometimento. Os retornos do PPR dependerão da evolução futura dos activos que o compõem e que não são previsíveis.

Assumiu-se, com excepção do último caso apresentado, que o capital seria levantado na totalidade no final. Tal não tem de ser o caso. Poderá ser contratado o pagamento de uma renda mensal, ou ainda haver uma parte recebida em capital e o remanescente em renda.