Finanças Comportamentais: 7 erros que deve evitar

Este artigo faz parte da série de 12 artigos iniciada no passado dia 31 Outubro 2020, Dia Mundial da Poupança.

Um artigo por mês. Sempre no último dia do mês. Sobre poupar e investir, para poder comprar liberdade.

Aqui fica o nono da série!

A peça mais importante no xadrez do mercado financeiro é o investidor.

As suas decisões são racionais, lógicas e contemplam todas as hipóteses. Afinal, está em causa o sucesso dos seus investimentos.

Num cenário perfeito seria assim. Mas este pressuposto pode não estar totalmente correcto.

Nenhuma pessoa - onde se inclui o investidor - toma decisões 100% racionais. Nalguns casos, até reagem de maneira irracional.

Este é o objecto de estudo das finanças comportamentais: o comportamento e o processo de tomada de decisões financeiras do ser humano em ambiente de incerteza.

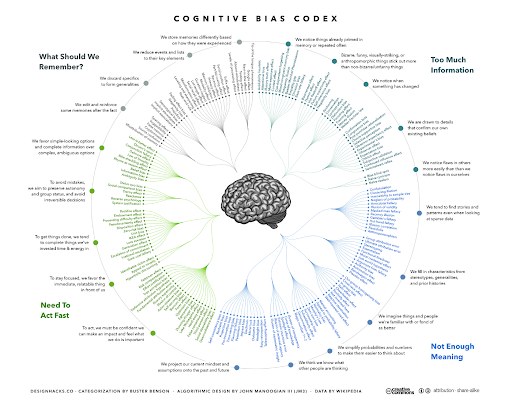

Este artigo procura identificar as forças invisíveis - ou bias comportamentais - que influenciam a escolha e a reacção dos investidores face aos riscos.

Qual o objecto de estudo das Finanças comportamentais?

Por que razão as pessoas tomam certas decisões financeiras que não lhes são favoráveis?

É este o ponto de partida para o estudo das Finanças Comportamentais.

Trata-se de uma abordagem que introduz a psicologia no mundo das finanças.

As Finanças Comportamentais procuram identificar como as emoções e os desvios ou erros cognitivos influenciam a decisão dos investidores.

O processo de investimentos não é linear. Parece tratar-se de uma montanha russa de emoções e expectativas face aos riscos.

Fonte: Credit suisse

TEORIA DA PERSPECTIVA: IMPORTÂNCIA NO ESTUDO DAS FINANÇAS COMPORTAMENTAIS

A teoria da Perspectiva foi desenvolvida na década de 70 por Daniel Kahneman - laureado com o Prémio Nobel da Economia em 2002 - e Amos Tversky.

Os autores do estudo começaram a explorar o lado psicológico na tomada de decisões em contextos económicos.

Para exemplificar uma das principais conclusões - e um dos principais bias comportamentais - acompanhe os seguintes exercícios.

Proposta A

Recebeu 1.000€. Agora tem uma decisão nas mãos. Escolhe:

Ter um ganho garantido de 500€; ou

50% de hipótese de ganhar 1.000€ e 50% de probabilidade de não ganhar nada?

A maioria das pessoas (85%) que participou no estudo dos psicólogos e a quem foi apresentada a proposta, escolheu a opção 2.

Proposta B

A outro grupo, foi apresentado um cenário diferente.

Recebeu 1.000€. Agora, escolha entre as seguintes opções:

Uma perda certa de 500€.

50% de hipóteses de perder 1.000€ e 50% de hipóteses de não perder nada.

A maioria das pessoas (69%) optou pela segunda hipótese.

Na prática, o valor esperado na variação do nível de riqueza é o mesmo, mas as respostas diferem. Porquê?

Porque as pessoas sentem 2 vezes mais (estima-se) a dor da perda do que o prazer obtido com um ganho equivalente.

Um dos conceitos mais importantes introduzido pelas Finanças Comportamentais e explorado pelos psicólogos já na década de 70 foi a Aversão à Perda.

FONTE: thefinancialbrand.com

AVERSÃO À PERDA: PORQUE É TÃO IMPORTANTE?

Os estudos mostram que as pessoas tomam decisões assimétricas - mais baseadas na percepção das perdas do que na percepção dos ganhos.

No campo financeiro, esta teoria pode ser facilmente transposta para a realidade. Imagine-se o seguinte cenário:

Um fundo de investimento;

2 consultores financeiros;

1 potencial investidor.

Os dois consultores financeiros, propõem o fundo de maneira distinta:

1º - Apresenta o fundo como tendo registado ganhos de 10% nos últimos 3 anos;

2º - Começa por dizer que o fundo apresentou resultados acima da média na última década, mas nos últimos anos tem tido um desempenho negativo.

Na prática, o fundo e os retornos são os mesmos.

De acordo com a teoria da Perspectiva, a maioria das pessoas preferia contratar o fundo apresentado pelo primeiro conselheiro.

Com relação aos ganhos, as pessoas são avessas ao risco, mas mediante a possibilidade de perder, são avessas à perda.

Este é o primeiro de muitos vieses comportamentais que influenciam a tomada de decisão dos investidores.

Tipos de vieses comportamentais

Os vieses comportamentais são assim forças invisíveis que influenciam as nossas decisões. Alguns contribuem positivamente, outros nem tanto.

Contudo, o mais importante é saber identificar e reconhecer a influência destes bias e procurar evitá-los nos juízos relacionados com a aplicação do capital.

Os 7 Vieses comportamentais mais comuns e que deve evitar

1. AVERSÃO À PERDA

Este bias está intimamente ligado à teoria da Perspectiva.

O ser humano tem tendência para aceitar mais riscos para evitar as perdas do que para obter ganhos.

Isto acontece porque as pessoas têm aversão à perda. O sentimento é 2x mais doloroso do que o prazer de ganhar.

Nos investimentos, este viés comportamental é facilmente observado quando um investidor detém uma acção e o preço começa a descer, de forma contínua e fundamentada.

Porém, não considera vender o activo para aplicar noutro com melhor performance porque receia e procura evitar o sentimento de perda.

Em muitos casos, os investidores mantêm o título na expectativa que o preço regresse ao valor de compra – com prejuízo para o próprio.

Fonte: behaviouralstrategygroup.com

2. CONFIRMATION BIAS

Este viés ocorre quando um investidor procura informações que validem as suas ideias e noções em relação a um determinado investimento, ignorando as restantes - menos positivas.

Por exemplo, quando estamos realmente interessados num produto, damos mais valor às reviews positivas do que aos factos negativos.

Ou seja, moldamos a realidade da maneira que melhor encaixa nos pensamentos e preconceitos existentes.

O resultado da influência deste viés nos investimentos é perigoso, porque o investidor nunca tem o cenário completo.

Assim sendo, uma forma de contrariar este Bias, passa por:

Procurar informações que contradigam as crenças existentes - este é um conselho de Warren Buffett;

Falar com pessoas que têm uma opinião diferente.

Fonte: uxdesign.cc

3. FAMILIARITY BIAS /HOME BIAS

Neste caso, é dada preferência aos investimentos que não fogem da zona de conforto.

Por exemplo, os investidores têm propensão para adquirirem acções e obrigações que conhecem, ou em relação às quais têm algum nível de familiaridade. Activos que sejam:

Do seu país;

Da sua empresa;

De companhias que conhecem.

É na verdade um pensamento limitante. Familiar não significa que é seguro. É apenas mais próximo.

Este tipo de percepção pode pôr em causa uma das boas práticas dos investimentos: a diversificação do portfólio.

Veja-se a compra de acções e obrigações dos mercados internacionais. Apresentam bons retornos potenciais, mas o enviesamento pode negar a possibilidade de expor o capital a valorizações atractivas, mas que fogem do domínio próximo e imediato do investidor.

Existe o risco de perdas e de possuir uma carteira de investimento com desempenho abaixo da média.

4. OVERCONFIDENCE BIAS

Neste caso, os investidores acreditam possuir um maior controlo sobre os seus investimentos do que na realidade possuem.

Sobrestimam as suas capacidades, julgam que estão acima da média.

Porém, a realidade e o desempenho do portfólio mostram a influência negativa de persistir numa atitude de extrema confiança.

A tendência deste bias é levar os investidores a:

Fazer uma gestão demasiado activa da sua carteira, com mudanças constantes no portfólio; e/ou

Realizar apostas muito concentradas em determinados títulos ou sectores ou classe de activos.

Ao mesmo tempo, o que acontece de negativo é fruto de factores externos, que nada se relacionam com as capacidades do investidor.

5. HERD MENTALITY OU BANDWAGON EFFECT

Enquanto investidores, por mais que queiramos decidir de forma individual, tendemos a seguir a multidão. Mesmo que as informações disponíveis apontem no caminho oposto.

É um fenómeno psicológico de massas.

Parece que é mais fácil seguir o grupo, mesmo que isso signifique perder. A ideia por detrás deste bias é que perder em conjunto é menos negativo do que perder sozinho.

Este tipo de comportamento é, por norma, observado nos casos:

De mercados em alta (Bull markets); ou

Em baixa significativa (Bear markets e crashes).

Este viés faz com que muitas vezes os investidores tendam a comprar activos quando o mercado está em alta e vender quando o mercado está em baixa, gerando assim fortes prejuízos.

Fonte: Linkedin.com

6. AVAILABILITY BIAS

O que causa mais mortes: um ataque de tubarão ou a queda de peças de aviões do céu?

A mente racional sabe que a probabilidade dos dois cenários é pequena. Por outro lado, existe mais informação sobre ataques de tubarões. E as notícias são, por norma, dramáticas.

A tendência é dizer: morte por ataque de tubarão. Mas na verdade, a hipótese de morrer devido à queda de peças de avião é 30 vezes superior.

Nestes casos, a estatística torna-se secundária e há uma tendência para:

Não se verificar a fiabilidade das informações;

Não se procurar padrões.

Na analogia com os mercados financeiros, pode observar-se este comportamento sempre que há um crash na bolsa ou notícias sobre crises financeiras.

Os investidores tendem a criar uma aversão aos investimentos. Julgam que a probabilidade de voltar a acontecer é maior – e, pior, não procuram informações fidedignas.

Por último, vejamos o Endowment Effect.

7. ENDOWMENT EFFECT

O endowment effect está relacionado com o bias da familiaridade.

Trata-se de valorizar algo que já se tem, em oposição a algo que não se possuiu, independentemente do seu valor objectivo.

Significa que a posse de um determinado activo é mais importante do que a sua cotação no mercado. Os investidores tendem a:

Manter activos inapropriados ou que não geram rendimentos;

Que não se adequam ao risco que estão dispostos a correr;

Que desequilibram a carteira de investimentos.

Uma forma de contornar este viés e todas as forças invisíveis mencionadas:

Adoptar uma estratégia de alocação sistemática de activos (dollar cost averaging);

Conhecer e identificar que tipo de investidor é e qual a sua tolerância ao risco.

Fonte: kenthendricks.com

As Finanças comportamentais e o sucesso dos investimentos

O campo das finanças comportamentais lançou a luz sobre o assunto. A influência dos comportamentos emocionais e cognitivos nas decisões perante cenários de risco.

Ter consciência destes vieses comportamentais, ajuda a retirar as emoções da equação.

Como resultado, melhora as hipóteses de ser bem-sucedido nos seus investimentos.