A Regra dos 4%

(ARTIGO ESCRITO PARA A RUBRICA ‘CHART OF THE WEEK’ DA FUNDS PEOPLE PORTUGAL)

O gráfico que vos proponho nesta rubrica da FundsPeople é um gráfico que representa o percurso de um património financeiro ao longo de vários períodos de 30 anos no mercado norte-americano (1955 a 1985, 1956 a 1986, etc).

Bem sei que não é o típico gráfico de mercados, mas este gráfico representa aquilo para que os mercados financeiros devem ser utilizados – gerar um rendimento que se possa utilizar para o longo prazo.

Este gráfico mostra a chamada regra dos 4%, que foi desenvolvida por William Bengen em 1994 como resposta à pergunta: “Quanto posso retirar do meu portefólio, anualmente, de forma ajustada pela inflação, e que não esgote esse património ao longo de 30 anos?”

FONTE: ENGAGING DATA

O gráfico mostra como uma alocação dinâmica do nosso capital (80% ações, 20% obrigações) teria permitido sustentar uma taxa de retirada de 4% no 1.º ano (ou seja $40.000 no exemplo de um património de 1mln) e o mesmo montante ($40.000 ajustados da inflação) nos 29 anos seguintes, falhando apenas em menos de 5% dos períodos históricos. Na maior parte dos casos teríamos essa retirada anual (que, mesmo sem contar com a inflação seria $40.000 x 30 anos = 1.2mln) e o portefólio até cresceria em termos nominais durante o período (1.8mln de mediana no final de 30 anos). Um resultado bem exemplificativo do poder do juro composto.

Este regra foi largamente adotada e adaptada pelo movimento FIRE (Financial Independence Retire Early) que, genericamente, através de uma atitude frugal e de poupança e investimento disciplinado, pretende tirar partido dos rendimentos dos mercados financeiros no sentido de comprar liberdade e independência financeira, deixando de basear as condições da sua reforma apenas no Estado.

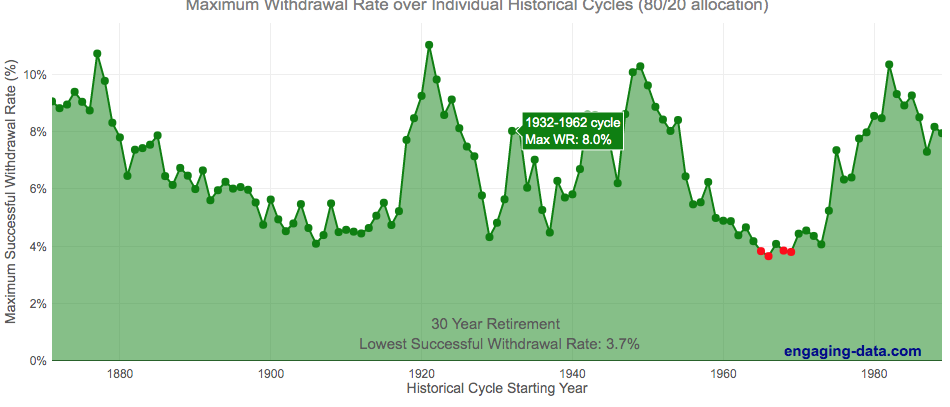

Como bónus, um 2.º gráfico, que mostra qual a taxa máxima que poderia ter sido retirada a cada ano e que deixaria o património exactamente a zero no final de 30 anos.

FONTE: ENGAGING DATA

Os resultados passados não representam as várias hipóteses de resultados futuros, nem os valores esperados actualmente disponíveis aos investidores, mas a regra e o gráfico mostram uma base sobre a qual podemos pensar nestes temas, fazendo as adaptações que entendermos. E este gráfico interativo do website engaging-data permite fazer várias simulações.