Rendimentos passivos: Coloque o dinheiro a trabalhar para si

Este artigo faz parte da série de 12 artigos iniciada no passado dia 31 Outubro 2020, Dia Mundial da Poupança.

Um artigo por mês. Sempre no último dia do mês. Sobre poupar e investir, para poder comprar liberdade.

Aqui fica o terceiro da série!

Os rendimentos passivos são um poderoso instrumento para quem pretende alcançar a liberdade financeira.

O trabalho directo permite obter um salário no final do mês, mas consome horas e energia. É preciso despender o nosso tempo para gerar capital.

Com rendimentos passivos, a fórmula é outra e não está dependente, em exclusivo, da variável tempo.

Como assim? Porque o dinheiro vai estar a gerar mais dinheiro. É como um exército que trabalha para nós, que gera rendimentos mesmo quando uma pessoa está a dormir.

Contudo, é preciso ter em mente que ‘rendimentos passivos’ é diferente de ‘passividade’.

Para ser bem sucedido nos investimentos é necessário conhecimento, paciência e sobretudo saber gerir as emoções.

Descubra neste artigo, a importância de constituir (hoje!) fontes de rendimento alternativas.

Note que as estratégias de obtenção de rendimento passivo que advogamos têm uma visão de longo prazo; não acreditamos em soluções milagrosas de curto-prazo (get rich quick schemes)!

O que são rendimentos passivos?

Os rendimentos passivos são uma força de trabalho que trabalha para si.

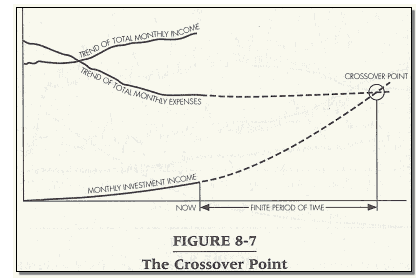

Quando os juros, dividendos, rendas, royalties, etc. superarem as despesas, parabéns, ultrapassou o chamado ‘crossover point’ e alcançou a liberdade financeira!

Pode ver no gráfico em baixo, uma ilustração desta ideia.

Fonte: Your Money or Your Life, de Joe Dominguez e Vicki Robin

É através dos rendimentos passivos que alguns seguidores do movimento FIRE estão hoje financeiramente independentes, antes dos 40 anos. Uma fonte de receita adicional pode comprar a liberdade que lhe permite escolher onde alocar o seu tempo.

Criar uma fonte de rendimento alternativa, envolve trabalho, planeamento e disciplina. Mas depois de termos criado um portfólio diversificado e adaptado ao perfil e fase da vida, podemos conseguir um fluxo de dinheiro com alguma estabilidade.

“If you don't find a way to make money while you sleep, you will work until you die.”

— Warren Buffett

Rendimentos passivos: risco e rendibilidade

Entre as fontes de rendimentos passivos, existem estratégias mais e menos activas.

Por exemplo, o sector imobiliário é considerado um dos mais activos, porque exige a intervenção do proprietário em diversas situações. Se o arrendatário chama, o proprietário/investidor tem que responder. Também se pode delegar, prescindindo de parte do retorno.

Já um fundo em que não mexemos e que pague dividendos regularmente, é considerado menos activo.

Nota : não confundir actividade do investidor com filosofias de gestão activa/passiva (tópico interessante para um próximo artigo).

Outro princípio a ter em mente nos investimentos passivos é o risco. Não é possível obter rendimentos mais elevados sem assumir algum risco.

O risco é provavelmente a variável mais importante a ter em conta quando investimos.

Vejamos, de forma esquemática, o nível de risco e a rendibilidade de alguns produtos disponíveis no mercado financeiro.

Porque é que o rendimento passivo é tão importante?

Ter uma ou várias fontes de receitas alternativas é o caminho para o conforto e a segurança financeira.

De início, os valores da poupança e dos investimentos podem parecer irrisórios. Mas são estes montantes pequenos que vão criar o hábito que, se alimentado, pode dar origem a valores significativos.

Pelo efeito da valorização da poupança e capitalização dos juros, que geram rendimento mesmo enquanto dormimos.

Sem uma fonte de rendimentos passivos, a dependência do trabalho directo não oferece tanta estabilidade como a percepcionada. Não estamos tão diversificados em termos de rendimento e a perda/redução desta fonte de rendimento pode ter um impacto muito significativo.

Rendimentos passivos e segurança financeira

A idade da reforma avança e, em sentido contrário, as pensões retraem-se.

Os estudos sugerem aumentar a reforma para os 72 anos. Parece ser a única forma de manter o sistema social viável. Mas não só. A solução passa também por reduzir - ainda mais - o valor da pensão pública.

Este cenário está à distância de anos-luz, é o pensamento de muita gente.

Mas o futuro está para breve! E trabalhar na constituição de um rendimento passivo traz benefícios a médio e a longo prazo. Permite:

Reformar-se mais cedo e obter liberdade financeira;

Ser taxado a um valor mais baixo do que os rendimentos sobre o trabalho;

Ter mais tempo e oportunidade para fazer o que deseja;

Minimizar receios e inseguranças quanto ao futuro, porque oferece estabilidade.

A receita que provém dos investimentos passa a pagar as despesas.

The key to financial freedom and great wealth is a person's ability or skill to convert earned income into passive income and/or portfolio income.

— Robert T. Kiyosaki

Potencial do investimento passivo

Existe uma grande diferença entre quem começa a poupar e a delinear uma estratégia de investimentos cedo e a um ritmo constante, e quem opta por adiar a decisão.

O exemplo seguinte tem por base uma simulação do Mr. Money Moustache – um dos gurus do movimento FIRE.

O canadiano, reformado aos 32 anos, exemplifica os resultados de uma estratégia de poupança e investimento com base numa família com o seguinte perfil:

Rendimentos anuais: $75.000

Despesas anuais: $35.000

Taxa de poupança: 50%

Rendibilidade de 5% (após deduzida a taxa de inflação)

Vejamos a seguinte tabela, por forma a compreender o potencial do investimento passivo.

Fonte: Networthify.com

No 1º ano, o valor da poupança investido, gera rendimentos passivos num total de $938.

No 2º ano, gera o triplo, com um total de $2.859.

Ao fim de apenas 6 anos, o montante investido já rendeu cerca de ⅓ do valor necessário para conquistar a independência financeira ($11.557 dos $37.500). A partir deste ponto, a meta está à distância de apenas alguns anos.

Após 14 anos é possível alcançar a independência financeira, ou seja, 100% de rendimentos passivos.

Diversas forças trabalharam em simultâneo. O montante investido aumentou por via da poupança e valorizou por estar investido. Os juros compostos potenciaram ainda mais os rendimentos. O tempo é o maior aliado do juro composto, por isso é tão importante começar cedo.

Já uma poupança no banco não apresentaria estes resultados. Ainda que o esforço de poupança fosse extraordinário (como no exemplo, de 50%), o rendimento passivo seria muito pouco significativo, provavelmente não compensando sequer a inflação.

O que deve saber antes de investir em rendimentos passivos

Antes de iniciar a jornada de investimentos, duas coisas são importantes para não existirem problemas em termos de liquidez:

Constituir um fundo de emergência;

Pagar as dívidas caras ou ter um plano de pagamentos, cumprido à risca.

Esta é a base, para depois se começar a investir.

Na gestão dos investimentos, a principal dificuldade é tipicamente a gestão das emoções. Uma vez definido o plano e escolhidos criteriosamente os investimentos, fazer pouco ou nada quando todos gritam: vende, vende, vende.

Como diz Warren Buffett:

The stock market is a device for transferring money from the impatience to the patient.”

Existem algumas premissas a ter em mente:

Investir em produtos financeiros que entenda e com os quais se sente confortável;

Compreender os princípios base das aplicações financeiras e mercados;

Evitar decisões impulsivas;

Ter uma estratégia, definir prazos de investimento e quantificar objectivos.

Rendimentos passivos: O segredo para a independência financeira

Os adeptos do FIRE - e de quem procura viver em total liberdade financeira - apostam na poupança e no investimento.

Colocam o dinheiro a trabalhar para si e ganham tempo.

Reduzem o prazo até à independência financeira e dedicam menos tempo ao trabalho activo.

Continuam a gerar rendimentos, em segundo plano.

A palavra investimento pode causar algum receio. Mas a perda do medo faz-se pelo conhecimento.

"An investment in knowledge pays the best interest."

— Benjamin Franklin

No próximo artigo detalharemos algumas opções de investimento para criação de um fluxo de rendimentos passivos.

Votos de um Bom Ano!