Gestão financeira pessoal: Descubra os 7 mandamentos do FIRE

Este artigo faz parte da série de 12 artigos iniciada no passado dia 31 Outubro 2020, Dia Mundial da Poupança.

Um artigo por mês. Sempre no último dia do mês. Sobre poupar e investir, para poder comprar liberdade.

Aqui fica o quinto da série!

Há uma expressão estrangeira que traduz a vida de milhares de pessoas: living paycheck to paycheck. Em português: “chapa ganha, chapa gasta”. A gestão financeira pessoal resume-se a um salário que entra, que se mantém por pouco tempo na conta e sai, quase na totalidade, em despesas.

Este fenómeno em muitos casos acontece tanto a quem ganha 1.000€ como a quem ganha 5.000€.

O movimento FIRE procura ser uma solução, um caminho para alcançar a liberdade financeira, ou viver menos receoso do que o futuro reserva.

Não se trata de ganhar 1 milhão de Euros de hoje para amanhã.

Conquistar maior estabilidade nas finanças, implica adoptar um conjunto de boas práticas. Uma mudança de mentalidade na relação e na representação que o dinheiro tem na vida das pessoas.

O FIRE é uma alternativa, mesmo que o salário não seja milionário. Mesmo que nunca tenha conseguido colocar as contas em ordem.

Implica sobretudo um despertar da consciência e uma acção sobre as próprias finanças.

“Financial Independence has nothing to do with rich.

It is the experience of having enough—and then some.”

— Vicki Robin – Your money or Your Life

O que é a gestão financeira pessoal?

Para onde vai o dinheiro? Quanto gasta, mensalmente, com a casa, eletricidade, água, televisão, entre outras despesas essenciais?

O gestor de uma empresa saberia responder a estas questões. Teria relatórios, gráficos e contas para demonstrar o fluxo de caixa e provar a solidez financeira do negócio.

O princípio é o mesmo.

Da mesma forma que as organizações empresariais controlam as receitas e gastos por forma a manterem-se activas e financeiramente saudáveis, as pessoas deveriam fazer o mesmo. Afinal, nós somos o nosso próprio negócio.

Uma gestão financeira pessoal eficaz assenta em 3 princípios base:

Avaliação do modelo de gestão actual - se é que existe;

Planeamento;

Selecção de medidas para tornar a gestão mais eficiente.

O objetivo é gerir melhor os recursos disponíveis. Ao eliminar despesas supérfluas, aumenta os rendimentos.

Mas para melhor projectar o futuro financeiro, é preciso conhecer a realidade das finanças ao pormenor e o modelo de gestão actual.

A Gestão financeira pessoal aos olhos do movimento FIRE

Os seguidores do movimento FIRE (Financial Independence, Retire Early) procuram a independência do modelo de trabalho do mercado actual.

Rejeitam a imposição de um emprego das 9 às 6h - ou no caso nacional até às 7, 8, 9 horas da noite - durante mais de 40 anos, e preferem viver uma vida de poupança. Contam todos os euros e investem o máximo possível.

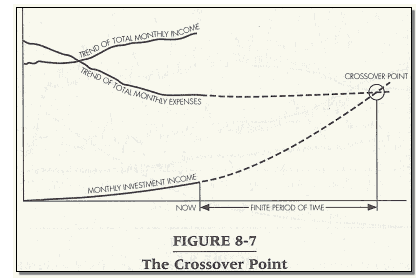

O objectivo é alcançar este momento (na imagem), denominado Crossover Point. Quando a linha dos rendimentos provenientes dos rendimentos passivos ultrapassa as despesas, significa que não precisa de trabalhar em troca de dinheiro.

FONTE: YOUR MONEY OR YOUR LIFE, DE JOE DOMINGUEZ E VICKI ROBIN

Alguns querem reformar-se aos 30 anos e viajar pelo mundo. Outros procuram tempo para dedicar à família e continuam a trabalhar em projectos paralelos - remunerados ou não. Com a independência financeira, deixou de existir a pressão do dinheiro.

Não há um objectivo igual, mas existe um caminho em comum pautado por certos mandamentos.

7 princípios do FIRE para dominar a gestão financeira pessoal

1. DEFINIR O OBJECTIVO

Se hoje tivesse dinheiro suficiente para poder reformar-se, o que faria com o tempo livre?

[Silêncio]

O modelo de trabalho das últimas décadas está tão enraizado que, para alguns, pode ser difícil encontrar uma resposta. Daí a importância deste primeiro passo: identificar a razão para entrar nesta jornada financeira.

É necessário ter uma alternativa viável.

Deixa de comprar um carro novo, mas porquê? Qual o propósito de trabalhar para a independência financeira?

Algumas das razões dos adeptos do FIRE:

Deixar um trabalho que não traz satisfação;

Ter mais tempo para a família, minimizando as pressões financeiras;

Investir no desenvolvimento pessoal e de competências profissionais;

Deixar de depender, exclusivamente, do trabalho para ter rendimentos;

Encurtar o tempo até à reforma;

Etc.

Existe um sem-número de motivos. É importante identificar o objectivo e utilizá-lo como uma espécie de mantra. Esta visão ajuda a manter o foco nos momentos de dúvida e tentação ao consumismo.

2. FOLLOW THE MONEY

Controlar as contas é uma prática que deve enraizar-se nos hábitos diários e fazer parte da rotina.

É importante escolher um sistema que funcione para si. Pode ser uma folha de Excel, um Notebook ou uma aplicação móvel.

Todos os dias, introduzir os gastos, mesmo os mais pequenos.

Idealmente, colocar em categorias. Desta forma, tem uma ideia dos padrões de consumo. Talvez se aperceba que gasta demasiado em X e deveria estar a gastar mais em Y.

Todos os meses:

Fazer o somatório dos custos (alimentação, empréstimos, créditos ao consumo, despesas da casa, IMI, etc.). Ficará, assim, com o total das despesas mensais.

Registar a receita líquida dos salários - após deduções.

A diferença entre as despesas mensais e o salário, será o valor da poupança.

Por exemplo, imaginemos um rendimento no valor de 2.000€. Com despesas de 1.700€, significa que pouparia 300€ por mês.

A taxa de poupança será obtida mediante a seguinte fórmula: Poupança / Rendimentos x 100.

Recuperando o exemplo acima, 300/2.000 x 100 = 15% será a taxa de poupança.

Este exercício deve ser realizado durante, pelo menos, 3 a 6 meses, por forma a:

Identificar hábitos de consumo;

Reconhecer oportunidades de poupança.

Com base nestes dados, pode reavaliar despesas e elaborar um orçamento fiel ao estilo de vida que procura – mais próximo do FIRE.

3. EYES ON THE BALL

Os números têm a capacidade de tornar as decisões em relação ao dinheiro mais claras. São uma representação fidedigna da realidade financeira - actual e futura.

É provável que os 15% de taxa de poupança do exercício anterior não permitam o sonho de uma reforma antecipada.

Os seguidores do FIRE chegam a poupar, muitas vezes, 50% dos seus rendimentos. E ajustam a poupança conforme o número de anos até à data da independência financeira.

Para saber o valor e data da reforma, deve calcular:

O montante final necessário;

Quanto precisa de poupar para chegar ao objectivo;

Quanto tempo precisa para alcançar o valor proposto.

Desta forma, consegue acentuar o esforço de poupança e escolher os produtos financeiros que gerem maior retorno e o aproximem da meta.

4. AUTOMATIZAR DEVE SER A PALAVRA DE ORDEM

Ganhar mais não significa resolver todos os problemas financeiros ou ser mais feliz.

Por norma, à medida que o salário aumenta, sobem também as despesas. Um carro novo, uma casa maior, umas férias mais caras. É o que se chama lifestyle inflation.

Esta forma de pensar o dinheiro incentiva os gastos e limita o caminho até à independência financeira.

A solução pode passar pela automatização. Quer isto dizer que evita tomar decisões de forma constante. Afinal, em cada juízo existe sempre o risco de vacilar nos objectivos.

Assim sendo, devem automatizar-se:

Débitos directos para despesas fixas;

Transferências automáticas para a constituição de um fundo de emergência;

Transferências periódicas para a carteira de investimentos (mais à frente detalhamos este ponto).

Desta forma, o dinheiro está investido de forma automática.

5. POUPAR O (MÁXIMO) POSSÍVEL

Poupança é liberdade. É não ceder ao consumo irracional e ser vítima de um estilo de vida acima das possibilidades. A ideia é de Mr. Money Moustache e partilhada pelos fãs do FIRE.

É certo que implica uma dose generosa de simplicidade e esforço. Mas a mesma porção de criatividade, pode gerar retornos ainda mais interessantes.

Mr. Money Moustache utiliza um exemplo que vai directo ao assunto.

Melhorar a condição física é um dos elementos na fórmula da felicidade. Para chegar ao objectivo, existem, pelo menos, três caminhos:

Contratar um instrutor fitness;

Pagar a mensalidade de um ginásio;

Comprar equipamento em 2ª mão e treinar em casa.

Há sempre uma opção mais económica e que satisfaz as mesmas necessidades.

Contudo, é importante adaptar a escolha às necessidades individuais. Talvez precise de incentivo para conquistar os objectivos. Neste caso, contar com a ajuda de um professor no ginásio pode revelar-se a opção mais viável. Durante uns tempos a utilização de um mentor que partilhe conhecimento pode acelerar o alcançar dos objectivos.

Trata-se de um pesar fora do habitual, de uma mudança de mentalidade. Afinal, o valor gasto representa o esforço de x horas de trabalho - um trabalho que até pode não trazer satisfação.

A decisão exige mais da pessoa, em termos de motivação e disciplina. Mas os resultados são semelhantes.

Com a prática torna-se um hábito e o mesmo pensamento será aplicado a quase tudo.

6. INVESTIR COM CONHECIMENTO

Quanto mais cedo começar a investir, melhor. Por exemplo, beneficia mais anos do efeito dos juros compostos.

Quanto maior a automatização do investimento, melhor. Como afirma Benjamin Graham, o principal problema do investidor - talvez mesmo o seu pior inimigo - é, provavelmente, ele próprio.

Invista, não especule.

Tendo estes princípios em mente, vejamos o seguinte exercício que demonstra o poder de uma poupança bem investida.

Exercício: Poder da capitalização dos investimentos

Imaginemos duas pessoas com a mesma idade: a Maria e o Francisco.

Maria:

Poupou, de forma constante, ao longo de 42 anos, cerca de 2.000€ por ano.

O depósito a prazo tinha uma TANB de 0,75%. Os juros eram irrisórios. Para agravar, a conta não permitia o reinvestimento dos juros, portanto, perdeu o factor da capitalização dos juros.

Francisco:

Poupou os mesmos 2.000€ durante 42 anos, mas decidiu investir e constituir uma fonte de rendimentos passivos diversificada. Obteve uma rendibilidade média de 5% ao ano.

Apesar dos altos e baixos do mercado accionista, manteve-se fiel às suas crenças e deixou o dinheiro a trabalhar para si.

Ao chegar à reforma:

Maria: cerca de 98 mil euros

Francisco: cerca de 272 mil euros

A diferença significativa pode explicar-se:

Pela escolha de um instrumento de poupança com diferentes taxas de retorno.

Pelo benefício do efeito da capitalização dos juros. Ao adicionar o juro ao montante inicial, de forma periódica, o Francisco aumentou o capital a ser remunerado.

Daqui se conclui a necessidade de investir de forma inteligente. O que também nos leva ao próximo mandamento.

7. MAXIMIZAR OS RENDIMENTOS

Os elementos do FIRE não são analistas, nem financeiros. A maioria não tem um curso de gestão ou economia. Mas são exímios na sua gestão financeira pessoal.

São curiosos, lêem livros, acompanham blogs da especialidade e tomam decisões conscientes e informadas.

Maximizar os rendimentos, significa:

Optimizar as taxas. Por exemplo, os PPRs permitem usufruir de benefícios fiscais;

Conhecer as penalizações dos produtos financeiros (comissões sobre o resgate antecipado);

Calcular os custos de cada instrumento financeiro e fontes de rendimentos ao pormenor;

Antecipar valorizações. Por exemplo, a compra de uma casa para arrendar, a um preço razoável, pode gerar uma renda mensal e ainda beneficiar da apreciação do património.

Os rendimentos de capital têm, muitas vezes, uma fiscalidade mais favorável do que o trabalho activo. Por exemplo, os rendimentos dos PPRs podem ser tributados a 8%, outros investimentos são tributados a 28% e o trabalho pode ser tributado até 48%.

O objectivo é reduzir as perdas e optimizar os ganhos. Mas, para isso, é preciso conhecer os produtos.

A literacia financeira é um dos instrumentos mais poderosos para capitalizar a poupança.

Gestão financeira pessoal: Aprender, Poupar, Investir e Usufruir

Apesar destes mandamentos, os adeptos do FIRE não vivem uma vida austera até alcançarem a independência financeira e tornarem o trabalho opcional.

O feedback dos fãs diz o oposto.

Contudo, ao comprarem algo, olham para o dinheiro enquanto uma fracção de tempo e energia. Algo que custa 80€, pode representar um dia inteiro de trabalho.

A gestão financeira pessoal de acordo com os mandamentos do FIRE é um processo de aprendizagem que leva à poupança e ao investimento inteligente.

No final, usufruem e beneficiam de um dos bens mais preciosos: o tempo.

Aliás, muitas pessoas que conquistaram a independência financeira, utilizam o tempo adicional para ajudar os outros, participar em acções de voluntariado e ter um impacto positivo, na comunidade e no mundo.

“Complete freedom to be the best, most powerful, energetic, happiest and most generous version of You that you can possibly be.”

— Mr. Money Moustache